Кредитные каникулы: за или против?

Льготные каникулы на 3 году могут в конечном итоге привести к увеличению суммы выплаты по кредиту до 8%.Заявление, сделанное на прошлой неделе банком «Сантендер», о предоставлении льготного периода (оплата по ипотеке только процентов, без оплаты основного тела кредита) на 3 года для клиентов, чьи доходы сократились более чем на 25%, вызвало различные комментарии - как за, так и против.

Сейчас подобная практика осуществляется в нескольких банках. В некоторых случаях это предусматривается изначально при подписании договора, когда клиент может выбрать эту опцию на свое усмотрение. Давайте рассмотрим, что может означать это предложение для клиента.

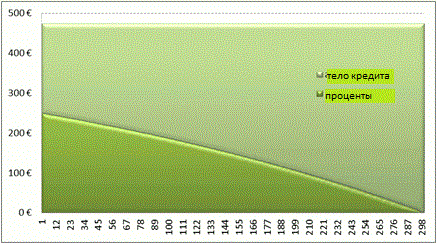

Прежде всего, следует отметить, что это разрешение не выплачивать тело кредита, однако клиент обязан продолжать выплачивать ежемесячные проценты. Поэтому, учитывая, что изначально ежемесячный платеж включает в себя больше процентов и меньше тела кредита (см. график ниже), и если кредит оформлен недавно, общий объем процентов в конечном итоге будет меньше.

Рассмотрим более подробный пример:

Анализируя данные, приведенные на графике: Общая сумма кредита – 100 000 ?, срок кредитования – 25 лет, кредитная ставка – 3%. В этом случае обычный ежемесячный платеж составляет 474 ?.

Если мы выбираем опцию разрешения не выплачивать тело кредита, наш ежемесячный платеж снижается только до размера процентов по договору ипотеки, что в данном случае равно 250 ?, а это значит, что мы существенно снижаем свои расходы по кредиту (при платеже 474 ? это на 47% меньше).

Это означает, что, оплачивая в течение 3 лет только проценты по кредиту, в данном конкретном примере, наши расходы составят 250 ?*36 месяцев=9 000 ?. По завершении этого льготного периода ежемесячные платежи снова составят 474 ?.

Однако нам следует помнить, что ставки по кредиту в течение этих трех лет будут расти, поэтому реальный платеж почти наверняка будет выше, чем описывается в примере.

Пример изменения платежей:

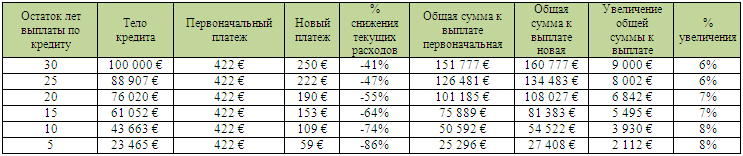

Ниже приведены данные изменений на примере с первоначальным кредитом в 100 000 ? под 3% годовых сроком на 30 лет при оформлении льготных каникул в различный период действия договора ипотеки.

Как видно из таблицы, чем меньше нам остается платить тела кредита, тем больше у нас % снижения текущих расходов, однако в конечном итоге нам придется переплатить за тело кредита: в некоторых случаях отсрочка выплаты тела кредита на 3 года может привести к увеличению итоговой суммы выплаты на 8%.

Таким образом, эта мера даст положительный результат, только если нашей целью является уменьшение ежемесячного платежа на текущий период снижения суммы дохода, хотя мы должны осознавать, что в конечном итоге наш кредит нам обойдется дороже, и размер ежемесячного платежа при ежегодном пересмотре процентной ставки будет расти.

Несомненно, для банка, который выдал Вам кредит, это предложение очень выгодно, потому что в таком случае он не теряет рентабельность, а также снижает для себя риск неуплаты клиентом кредита, т.к. ежемесячный платеж становится более доступным.

Очень важно получать от банков конкретные схемы расчета, каким будет тело кредита в течение льготного периода, а также, с целью подстраховки себя по его завершении, убедиться, что это изменение в процедуре выплаты кредита не предполагает для нас дополнительных расходов (обычно это комиссии банка или расходы на переоформление условий договора).

Источник www.eurodomik.ru